Sostenibilidad financiera en el sector público: límites para financiar los compromisos de gasto

- Comunicación AGES

- 8 jun 2023

- 3 Min. de lectura

Actualizado: 21 jun 2023

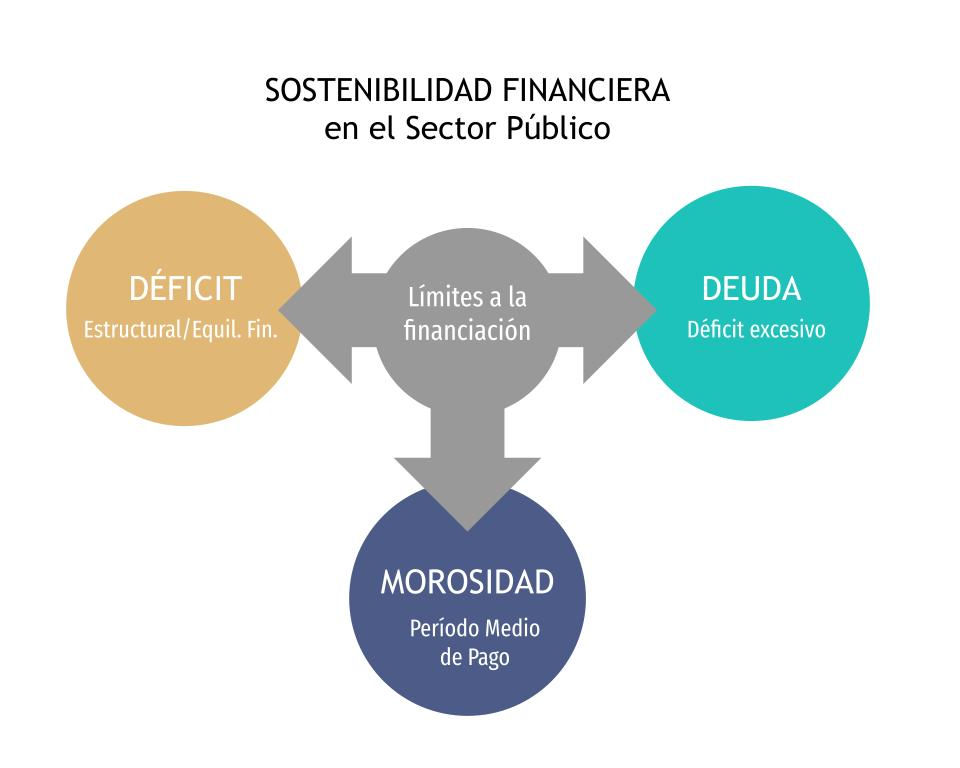

Al definir el principio de sostenibilidad financiera, la LOEPSF, en su artículo 4.1.2, apunta a tres tipos de límites que se han de aplicar en la financiación “compromisos de gasto presentes y futuros”: de déficit, de deuda pública y de morosidad de deuda comercial.

Artículo 4.1.2 LOEPSF: "Se entenderá por sostenibilidad financiera la capacidad para financiar compromisos de gasto presentes y futuros dentro de los límites de déficit, deuda pública y morosidad de deuda comercial conforme a lo establecido en esta Ley, la normativa sobre morosidad y en la normativa europea".

Partiendo de esta definición general, veamos qué criterios concretos se han de seguir para el cumplimiento de estos límites -y, por tanto, del principio de sostenibilidad financiera- por parte de las Administraciones Públicas, así como de otras entidades del sector público incluidas en el ámbito de aplicación subjetiva de la LOEPSF.

El déficit

Tanto la LOEPSF como la normativa europea vinculan el déficit al cumplimiento de los objetivos en materia de estabilidad presupuestaria.

Concretamente, en el caso de las entidades clasificadas en el sector de “Administraciones Públicas” de la contabilidad nacional, el límite planteado por la norma consiste en la generación de “déficit estructural”.

El déficit estructural se produce cuando, de forma estructural- es decir, al margen de medidas excepcionales y/o temporales- la diferencia entre el importe agregado de los capítulos 1 a 6 del presupuesto de ingresos y el de gastos presenta signo negativo.

En cambio, cuando se trata de una entidad no clasificada en el sector de Administraciones públicas de la contabilidad nacional, como, por ejemplo, una sociedad pública empresarial, deberá entenderse la estabilidad presupuestaria como la posición de “equilibrio financiero” (artículo 3.3 LOEPSF). Es decir, se considerará que la empresa cumple con el límite del déficit en la implementación de una operación financiera si, como consecuencia de la misma, no pone en riesgo su posición de equilibrio financiero.

Deuda pública

Respecto a la deuda pública, el Protocolo de déficit excesivo de la Unión Europea, al que remite el artículo 13 de la LOEPSF, fija el límite en el 60 por ciento del PIB nominal para el conjunto de las Administraciones Públicas.

Por otro lado, para las entidades locales, dicho límite queda fijado, con carácter general, en el 110 por ciento de los ingresos corrientes liquidados o devengados según las cifras deducidas de los estados contables consolidados de la misma.

Sin embargo, en el caso de una sociedad pública empresarial o de otra entidad que no tenga la clasificación sectorial de Administración Pública, el límite de deuda pública no será de aplicación y, por tanto, no se tendrá en cuenta a la hora de evaluar la sostenibilidad financiera asociada a sus operaciones crediticias.

Morosidad de deuda comercial

Por último, hemos de referirnos al límite de la morosidad de deuda comercial.

Según el artículo 4 de la LOEPSF, “se entiende que existe sostenibilidad de la deuda comercial, cuando el periodo medio de pago a los proveedores no supere el plazo máximo previsto en la normativa sobre morosidad”.

Así pues, debemos ceñirnos a la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales.

En su artículo 4, dicha ley prevé un plazo general de pago de 30 días naturales desde la recepción de la mercancía o prestación del servicio. No obstante, este plazo podrá ser ampliado mediante pacto de las partes hasta un máximo de 60 días naturales.

Ahora bien, en el caso específico de los sujetos integrantes del sector público, la evaluación del cumplimiento de dicho plazo general de pago se mide a través de un indicador denominado “Periodo Medio de Pago” (PMP), al cual se refiere el artículo 4 de la LOEPSF como expresión del tiempo de pago de la deuda comercial.

Cálculo del PMP

La metodología de cálculo del Período Medio de Pago se desarrolla por el RD 635/2014 para la Administración Central, las Comunidades Autónomas, las Corporaciones Locales y las administraciones de Seguridad Social.

Entre otros aspectos metodológicos, en dicho Real Decreto, se facilitan las fórmulas para calcular los siguientes conceptos:

Período medio de pago global a proveedores.

Período medio de pago de cada entidad.

Ratio de las operaciones pagadas.

Ratio de operaciones pendientes de pago.

Por otro lado, para el resto de entidades del sector público (incluidas en el ámbito del artículo 2.2 LOEPSF), la norma que desarrolla el cálculo del PMP es la Resolución de 29 de enero de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con el periodo medio de pago proveedores en operaciones comerciales.

En este caso, se establecen diferentes fórmulas de cálculo del PMP, según se trate de sociedades mercantiles que elaboren el modelo normal de memoria o sociedades mercantiles que elaboren la memoria en el modelo abreviado del Plan General de Contabilidad, o aquellas que opten por la aplicación del Plan General de Contabilidad de Pequeñas y Medianas Empresas.

Comments